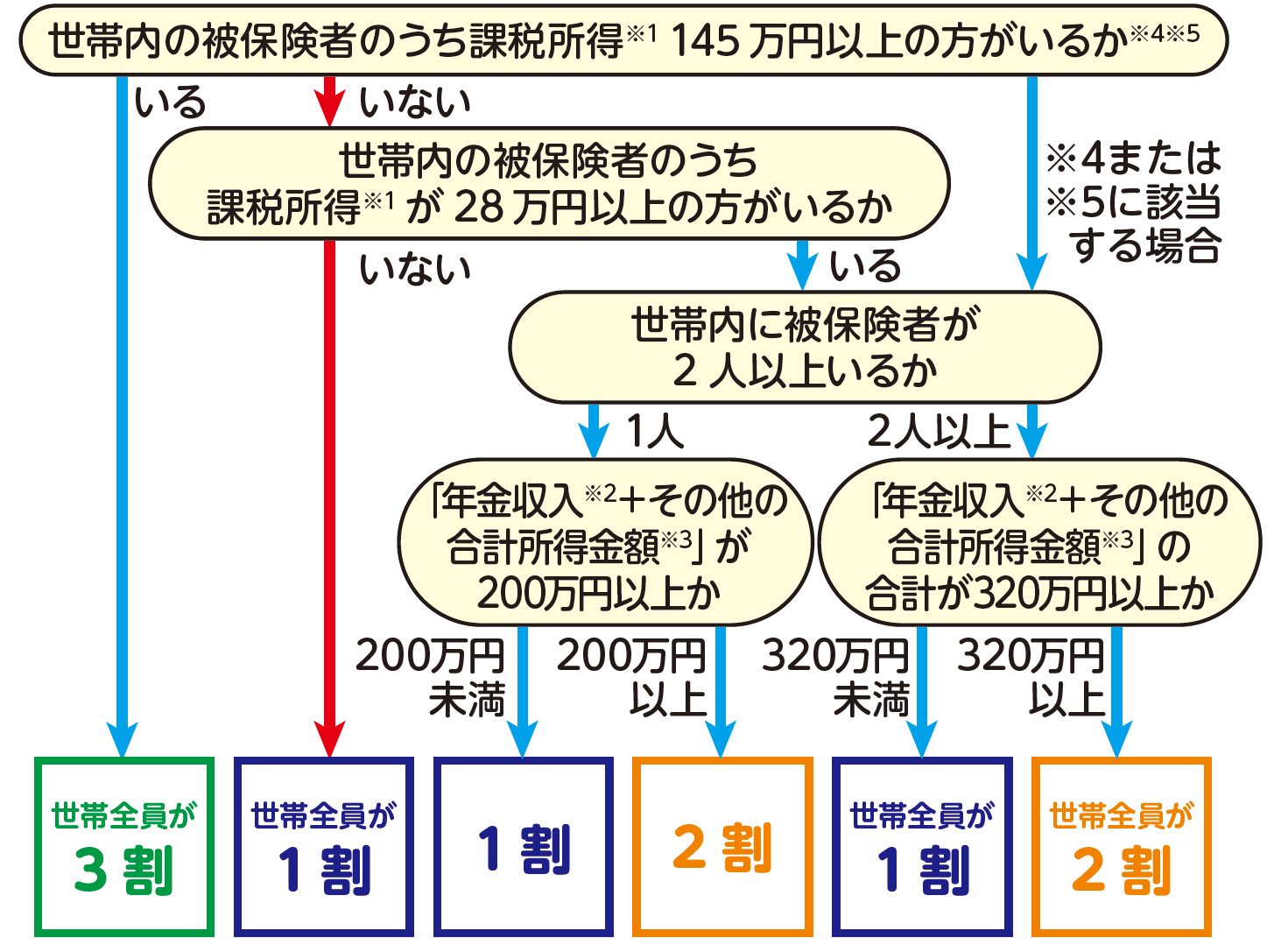

後期高齢者医療の医療費の窓口負担割合について

医療機関窓口での自己負担割合は、一般の方は1割、一定以上の所得のある方は2割、現役並み所得者は3割となります。

自己負担割合は、4月から7月までは前年度、8月から翌年3月までは当該年度の住民税が課税される所得額(以下、「課税所得※1」という)等を用いて判定します。

※当該年度による判定は毎年8月1日に行われます。住民票上の世帯単位で判定し、同一世帯に複数の被保険者がいる場合は、当該年度の「課税所得※1」が高い方の金額を、「年金収入※2+その他合計所得金額※3」は被保険者全員の合計した金額をもとに判定します。

自己負担割合(窓口負担割合)の判定基準

※1 課税所得(住民税の課税標準額): 毎年5、6月ごろに届くお手元の「住民税(市・府民税)決定通知書」の「所得金額」「所得控除額」「課税標準額」欄をご確認ください。

- 扶養特例: 19歳未満の扶養親族がいる世帯主は、その人数に応じてさらに一定額(33万円または12万円)を差し引いて判定します。

※2 年金収入 :「受取総額」で判定します。

- 対象外: 遺族年金・障害年金は含みません。

※3 その他の合計所得金額 :給与・事業・不動産などの収入から、経費や控除を引いた後の金額です。

※4 昭和20年1月2日以降生まれの方がいる世帯の特例 世帯全員の所得(※)の合計が210万円以下なら、1割または2割負担となります。

- (※)所得の計算: 年金・給与・山林・申告した株式や土地の譲渡所得等の合計から、基礎控除(43万円)を引いた額です。

- 注意: 株式等の譲渡損失・雑損失の「繰越控除」は適用前の金額で判定します。

- (注)前年所得2,400万円超の方は、基礎控除額が異なります。

※5 「基準収入額適用申請」による変更 :3割判定でも、収入額が基準(単身383万円、複数520万円など)未満なら、申請により1割または2割に変更できる場合があります。

この記事に関するお問い合わせ先

保険年金課

- みなさまのご意見をお聞かせください

-

当フォームは、返信不可能のため、ご質問にはお答えすることができません。

更新日:2026年07月22日